教授/研究

教授/研究

LVMH、爱马仕、维氏军刀……这些企业如何传承百年,屹立不倒?

“满地都是六便士,他却抬头看到月亮。”英国作家毛姆的小说《月亮与六便士》里这句脍炙人口的名言,从文学角度看讲的是人生的选择,而移植到商业环境,就是众多企业家所需要面对的灵魂拷问:企业发展的目标是价值实现,还是百年基业长青?在中欧北京校区品牌活动“博闻课堂”迎来十周年之际,中欧副院长兼教务长丁远教授带来深度分享:他以三家著名的欧洲企业——酩悦·轩尼诗-路易·威登集团(LVMH)、爱马仕(Hermès)、瑞士维氏军刀(Victorinox)为例,深度剖析百年家族企业的治理模式和成功奥秘,为中国企业的可持续发展寻求借鉴经验。

“企业发展的目标是价值实现,

还是百年基业长青?”

前者是美式的英雄主义,而后者是欧式理想主义。二者没有对错,只是一个选择。最怕的是两个都想要——既想做世界上市值最大的企业,又想成为百年企业。到目前为止,没有人能够兼得成功。因为当你追求规模和速度的时候,稳定性就会被牺牲掉。

过去40多年里,中国经济的快速发展使财富积累迅猛增长。流量竞争的时代暂告一段落,如何保持存量、经营好存量,将成为未来商业竞争的重中之重。今天,我们以三家著名的欧洲企业——酩悦·轩尼诗-路易·威登集团(LVMH)、爱马仕(Hermès)以及瑞士知名品牌维氏军刀(Victorinox)为案例来分析,试图从这些百年企业的发展史中,找寻一些可供中国企业借鉴的经验。

三家企业都是家族企业,但在长期发展中走上了不同的方向:LVMH集团靠不断的资本运作和并购整合,成为全世界最大的奢侈品集团;爱马仕在坚持传世手工技术的基础上不断求新,试图通过上市寻求流动性,却也曾遭遇收购危机;维氏集团则把家族企业治理做到了另一个极端——永不上市。

所谓条条大路通罗马,它们都取得了各自的成功,其原因无法简单地进行归类,但有些选择却值得我们一再深思。

因为,面对“月亮和六便士”,终究是要做出选择的。

LVMH集团 VS 爱马仕从惊天并购案观其道路选择

不断跑马圈地的LVMH集团

2020年9月以来,一桩被撤销的跨国并购案,让全世界最大的奢侈品集团LVMH又登上各大媒体头条。

2019年,LVMH决定以162亿美元的价格全资收购美国的珠宝品牌蒂芙尼(TIFFANY),如果交易顺利完成,这将成为奢侈品行业史上价值最大的一起并购案,LVMH集团也将大大增强在珠宝板块的竞争力。然而,2020年突如其来的新冠疫情打乱了所有企业的发展计划,这笔交易先是因LVMH单方面撤销而几近泡汤,双方互相指责,对簿公堂。最近,这起曲折的收购案居然峰回路转,双方达成协议以每股131.5美元的价格完成收购,一番波折之后,LVMH省下约4.2亿美元。然而对于162亿美元的原始成交价来说,这笔折扣在法国媒体眼里犹如九牛一毛,“Tiffany恐怕从来没有见过哪个来买钻戒的新郎花费如此周折,才获得如此小惠。”

在奢侈品行业发展史上,这样一波未平一波又起的收购案并非头一桩,还有一桩更加惊心动魄的收购案,主角也是LVMH集团。

LVMH全名Louis Vuitton Moët Hennessy(法国酩悦·轩尼诗-路易·威登集团),以跑马圈地构筑奢侈品时尚帝国而著称,是世界三大奢侈品集团阵营中,唯一一家涵盖奢侈品市场五大主要领域的集团:葡萄酒和烈酒、时装和皮具、香水和化妆品、腕表和珠宝、高端零售外加高端体验式消费。(图为LVMH旗下部分品牌)

LVMH集团能登顶全球最大奢侈品集团,离不开其背后的掌门人伯纳德·阿诺特(Bernard Arnault)。阿诺特本人继承的是房地产家族企业,1984年通过收购接近破产的法国纺织集团Boussec,顺理成章地拥有其旗下的迪奥时装(Christian Dior Couture),成功进入时尚圈。

伯纳德·阿诺特(Bernard Arnault)

然而,在接管Boussec之后,阿诺特撕毁了和法国政府间保全就业的协议,遣散了大批员工,剥离了其他资产,只留下了最吸引人的迪奥时装。

之后,他几乎如法炮制,在1992年利用LV和MH家族之间的矛盾,收购LVMH,并进入了LVMH的董事会,把LV家族从董事会挤出去,将其变成了个人的家族控股。之后又先后把思琳(Celine)和纪梵希(GIVENCHY)等时尚大牌统统纳入LVMH集团。

爱马仕上市和遭遇LVMH“偷袭”

手段老辣的阿诺特,还一直对奢侈品牌里的明珠——爱马仕心存念想。爱马仕1837年创立于法国,其家族是做马鞍出身。现在爱马仕最著名的就是皮具、丝巾、香水和高端的餐瓷等,毛利可以高达65%,净利润不低于15%。

奢侈品行业大多都是家族企业,以小作坊起家,创始人以杰出的个人工艺能力,定点为一些特权阶级做定制化服务。因而这是一个利基市场(利基市场是在较大的细分市场中具有相似兴趣或需求的一小群顾客所占有的市场空间),主要靠内生性增长,规模不大。但由于长期积累的品牌优势很难被竞争对手复制,且毛利很高,只要能够把手艺世代传承下来,和客户稳定好关系,就能活得不错。

爱马仕就是这样一家一直明确地坚守其工艺以及品牌内涵的家族企业。从创始之日起,他们就坚持以皮革和丝绸作为原材料的传统以及极其严格的品质把控,从未向新型的人造材料妥协或者为了追求速度和盈利而进行外包等。

爱马仕Logo及其标志性图案

二战结束以后,东亚和中东等奢侈品新兴市场逐渐崛起。尤其是上世纪80年代后,奢侈品市场快速发展,迫使奢侈品公司扩大产能和销售渠道,原来的传统家庭作坊式和封闭式的股权结构,难以适应新需求的冲击,因而众多家族企业逐渐开始走向现代化,寻求上市和多元化发展。

爱马仕传承到第四代以后,也面临同样的问题,接近100人的家族规模,股权很大程度上已被稀释。企业发展需要钱,但爱马仕家族人数众多,对公司的分红要求也高,导致企业的再生产投入开始有了缺口。

1993年,爱马仕选择通过上市的方法来解决资金流动性问题。原本只计划卖4%,没想到市场非常追捧,最终发行了25%的股票。

LVMH集团也盯上了爱马仕。2008年,伯纳德·阿诺特通过二级市场买了4.9%的股份。同时,他暗中与六家不同的投资公司以股权交换、现金结算的方式慢慢累积爱马仕的股票。

到2010年,爱马仕家族第五代成员、前任CEO让·路易斯·杜马斯(Jean-Louis Dumas)去世后,市场对企业收购和家族分裂的种种猜疑甚嚣尘上。此时,幕后真正的股票拥有者LVMH浮出水面,一下子变成了拥有爱马仕17.1%股份的大股东。而一直蒙在鼓里的爱马仕,通过媒体才得知,“野蛮人”已经杀到了家门口。

根据当时的法国法律规定,任何企业或个人持有上市公司股权超过5%就必须发布公告,阿诺特却以金融衍生品为掩护,绕过了法律监管。当然,这一漏洞在该事件后也引起了监管注意而被封堵。

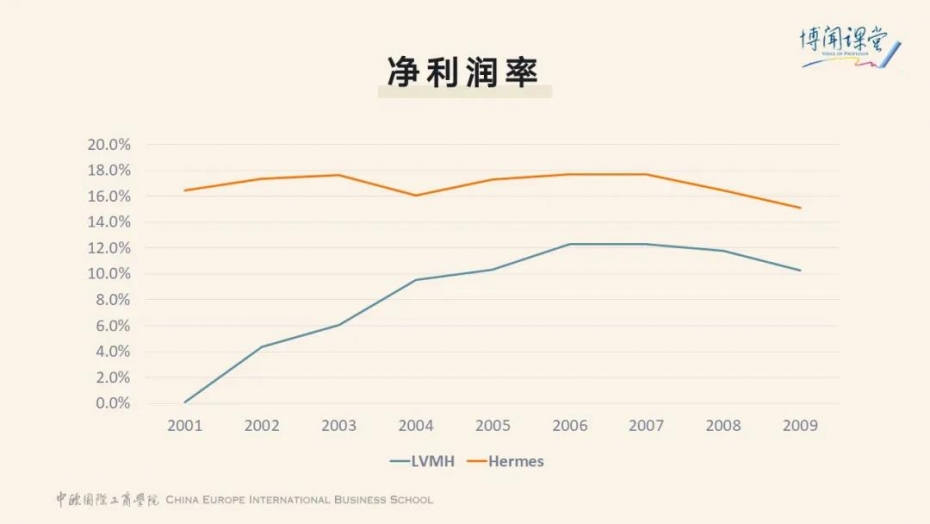

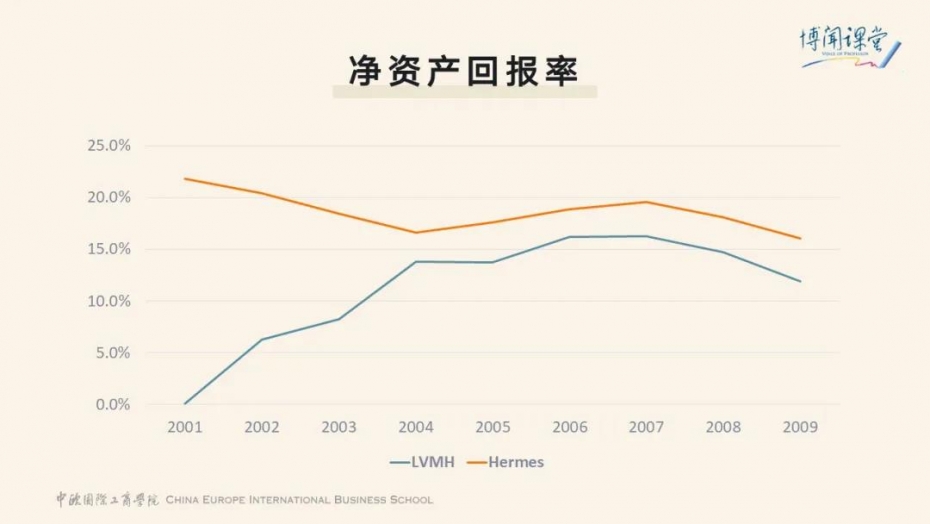

阿诺特对爱马仕垂涎三尺的原因,可以通过当时两个公司的数据表现看出来。在2010年前,LVMH和爱马仕的销售收入分别是160亿和20亿欧元,虽然LVMH是多品牌集团,爱马仕只是单品牌,但净利润表现上,爱马仕比LVMH要好很多,作为一个非常保守的家族企业,其管理成本、营销费用和财务费用都比较低,杠杆率也低。

而LVMH是激进的,它是靠资本运作拼凑出来的一个集团,杠杆率要比爱马仕高很多。两家的毛利率都很高,但最终的净利润率,LVMH只有10%,爱马仕却有16%。

<< 滑动查看双方净利润率、杠杆率、净资产回报率对比 >>

而且,爱马仕的销售资产率也比较高,两家公司的销售收入相差8倍,但市值只差2.5倍:LVMH市值500亿,爱马仕市值200亿。可以看出,市场是更认可爱马仕的,因为它净利润率更高,风险更低。如果LVMH能收购爱马仕,显然可以增强整个集团的能力。

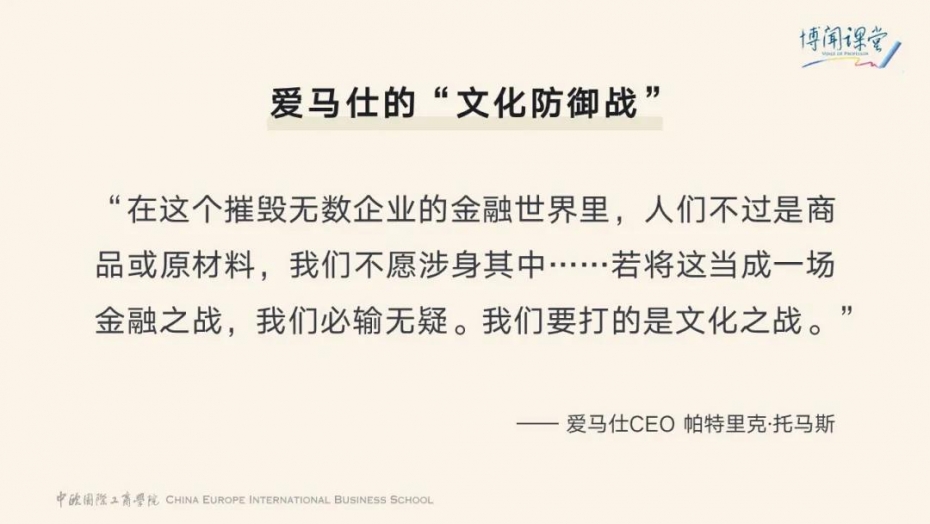

爱马仕的“文化防御战”

那么问题来了。面对LVMH的偷袭,爱马仕要不要防御?是接受被慢慢吞噬的事实,还是绝地反击?如果要反击,怎么才能打胜仗?

法国股市规定,新股东持股大到30%时有权力做一个全面的邀约停牌。虽然有73%的股份还在爱马仕家族股东的手里,但为了避免它们被阿诺特偷偷“收买”,爱马仕发起了“文化防御战”。

首先是建立围墙。爱马仕家族内部的52个成员,把旗下50.2%的股权放在一个信托中锁死,成为同进同退的一致行动人。同时,规定20年内爱马仕股权不对外出售,但可在信托内部转移售卖。通过这个方式,完全杜绝了阿诺特取得爱马仕控制权的可能性。

但这却侵害了上市公司其他股东的利益,小股东们没有参与到决策机制,同时,股票的流动性降低了,溢价空间也降低了,个人利益受到损失。法国小股东保护协会ADAM因此提出诉讼,要求撤销豁免权,但没想到败诉了。

这背后跟爱马仕一直主打的价值观文化牌有关,也和阿诺特劣迹斑斑的商誉有关。这一事件激发了爱马仕家族的主人翁精神和奉献精神,也争取到了媒体甚至政府层面的话语权。

这场诉讼后,爱马仕股价大跌,但从长期来说,市场最在意的还是公司本身是否赚钱。金融危机期间,爱马仕的毛利率有小幅下跌,但因为中国市场超预期的增长,2009年销售收入增长25.4%,净利润增加了46%。

爱马仕继续稳固城池。2012年,爱马仕做了一次特殊分红:除了每股发放2欧元的分红外,爱马仕还额外支付了每股5欧元的特别分红。

这一方面安抚了小股东,另一方面,利用这5欧元将信托的弹药仓装满,用来回购有意退出的家族成员的股权,保证第一控制权不旁落,甚至可以让控制权更加浓缩。原来拥有10.2%股权却不愿意参与信托的家族重要成员尼古拉斯·皮艾,也在这时进入了家族监事会,家族内部凝聚力进一步增强。

城池虽是稳固住了,但LVMH依旧在市场上锲而不舍地购买爱马仕流动出来的股票,一直买到了23.2%。

与之相伴的是一系列的联邦调查、诉讼与反诉讼,双方经过一次次车轮战,终于在2013年达成和解。2014年,阿诺特把爱马仕的股权全部拆掉,像分红一样分给所有股东,原本LVMH持有的23.2%的股份,变成了阿诺特家族直接持有的8%的爱马仕股份。和解之后,LVMH集团共获利38亿欧元。由此可见,爱马仕的盈利能力非常卓越,阿诺特当年一点都没看错。

观察防御战前后双方的市值,以及爱马仕后来在市场上的反馈,可以看出爱马仕并没有因为其股权结构的变化而产生巨大的落差。

<< 滑动查看防御战前后双方市值对比 >>

至今,爱马仕家族依然持有公司的绝对控股权,即使市场潜力巨大,依旧没有过多稀释股权来换取融资。

纵观这次恶意收购狙击战,在资本运作炉火纯青的LVMH集团面前,爱马仕显然并不是驾驭资本的高手,但是其凭借着长久的价值观最终打赢了这场“文化战争”,不仅稳定了家族内部,在市场上和客户群中也赚足了口碑。

而这也从另一个侧面说明:股市短期是投票器,长期是称重机。企业值不值钱,并不只取决于股权结构,还取决于它能不能赚钱和分红。而企业的盈利点来自哪里?爱马仕恰恰是因为坚持着初心和梦想,在遭遇强敌之时反而更加具有战斗力,也变得更加强大。

那么LVMH这次收购失败,阿诺特是否因为马失前蹄就商场失意了呢?

LVMH继续重组与多品牌运营之路

恰恰相反。LVMH仍然在收购与重组的路上高歌猛进。

2017年4月,阿诺特家族又做了一系列重组:先是以65亿欧元的价格把其间接控股74.1%的迪奥时装卖给了LVMH。然后出资121亿欧元,加上出让8%的爱马仕股份的钱,收购了上市公司Christian Dior迪奥其余25.9%的股份。由此Christian Dior迪奥变成了阿诺特家族旗下一家100%的控股公司。阿诺特家族对LVMH的控制权也从原来的35.8%,上升到了46.8%。

最重要的是,阿诺特家族与爱马仕之间再无股权关联。两个家族之间的“豪门恩怨”终于画上了句号。

在此次新冠疫情来袭之前,阿诺特是世界首富。2019年4月,巴黎圣母院尖顶被烧,阿诺特代表LVMH集团捐出2亿欧元,但并没有赢得舆论人心。商界奇人阿诺特的功过是非也许有待历史去书写,但不可否认的是,他拥有超强的个人整合能力,更大胆启用新人,让多个传奇品牌起死回生。比如原本下滑严重的宝格丽(BVLGARI)品牌到他手上,2019年销售涨了两倍,利润涨了四倍。

LVMH集团提供的不仅是强大的资金支持,管理层的激励机制和品牌的独立运营,更重要的是高度配合的产品品类,集团内部稳定的环境和品牌联合效应。这个庞大的时尚帝国现在拥有75个品牌,年销售收入高达500多亿欧元,为世界奢侈品行业的重组、多品牌运营提供了一个可借鉴的模式。

很显然,阿诺特为LVMH打造的是一个不同于单品牌家族企业爱马仕的生态圈。两者不能比较优劣,我们只能通过对比观察这两家企业的选择,从中思考如何进行企业发展道路的选择。

接下来我们看一个更极端的案例——决定永不上市的瑞士维氏军刀(Victorinox)。

瑞士维氏军刀把永不出售写入家族“宪法”

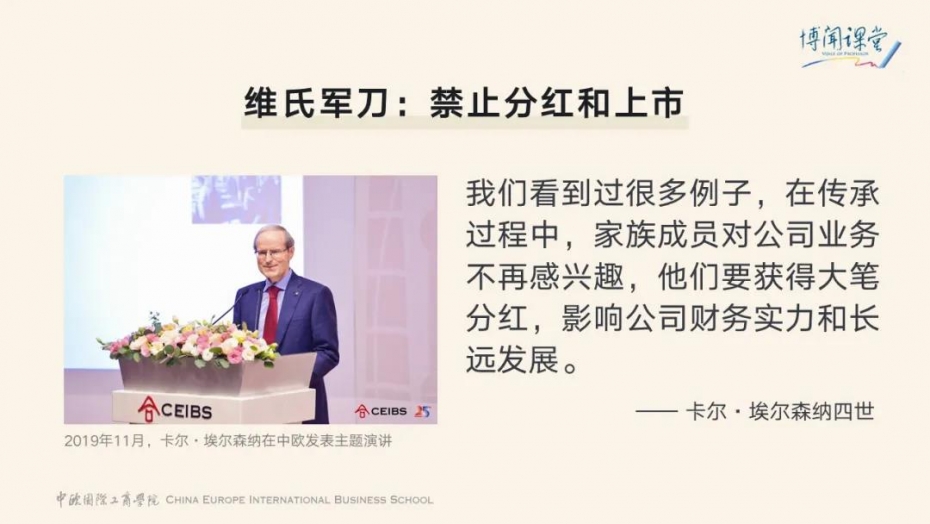

瑞士的维氏集团(Victorinox)是由卡尔·埃尔森纳一世于1884年创建的公司,目前已经传到第四代,以十字盾牌为品牌标志,享誉全球。但2001年,卡尔·埃尔森纳家族却决定把它变成基金会完全控股,这也就不再符合上市的要求。

基金会在家族“宪法”里清楚写道:利润的90%为留存收益,用于企业再发展,10%用作慈善和环保,也就是承担企业的社会责任,在瑞士和非洲做慈善。家族成员在公司里工作就有工资,不工作就没有收入可拿,永远断了大家从企业市值里赚钱或者卖企业的念头。

埃尔森纳家族对整个企业几乎承担了无限责任。

第一,对员工,只要业绩好、认真勤恳工作的人,从不裁员。从两次世界大战、9·11事件到这一次的新冠疫情,几次大动荡中维氏集团从未因经济环境裁员。比如9·11事件之后,军刀不允许带上飞机,原本在免税店出售的维氏军刀,销售断崖式下滑40%。但当时公司选择把员工借调给其他工厂和作坊,继续为员工支付工资,等公司情况好转后再继续雇佣回来。维氏只有两种情况下会裁员,一是价值观不合,二是不称职。

第二,对消费者,埃尔森纳家族做出了维氏军刀终身免费维修的承诺。来自世界各地的顾客有时将几十年前的军刀送来维修。而维氏军刀检修车间的零部件是全世界最多的,甚至至今还保留了1930年使用的塑料配方,因为依然有零件在使用。

这家公司也从来不向银行贷款,尽管瑞士央行是-0.75%的基准利息。因为祖辈传下来的传统说:“银行在天晴时给你一把伞,开始下雨时却会把伞拿走。”他们所有的投资资金全部来自盈余公积。

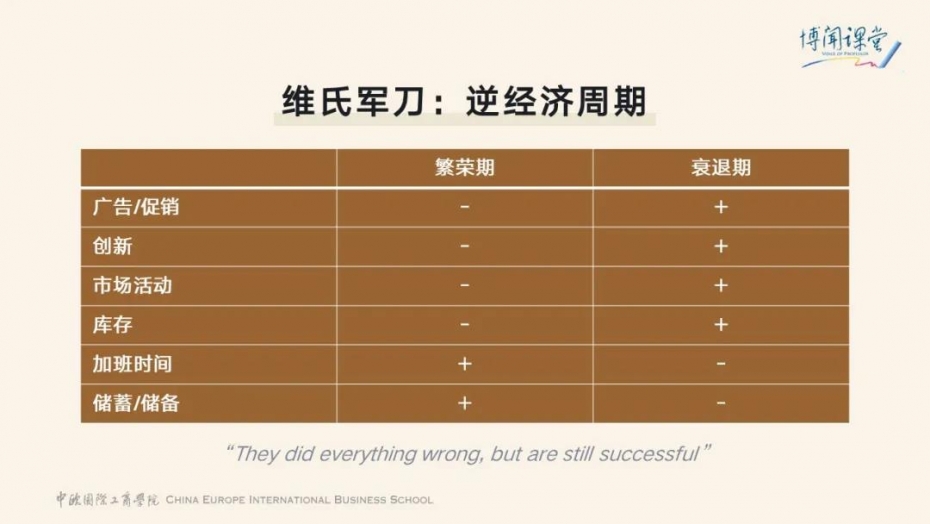

瑞银集团(UBS)的银行家曾这样评价维氏集团:“按照商学院的讲法,他们全都做错了,但是居然还这么成功。”

维氏集团一直用逆经济周期的思路发展企业。产品卖得很好,就降广告费,再多加一点班,做好储备,增加企业的留存利润。而经济衰退的时候,他们就拼命做广告、搞创新。维氏出过带USB甚至带录音笔的刀具,此次疫情期间,还推出了新的儿童套装。

收购自己唯一的竞争对手——威戈,也许是维氏集团唯一一次大举扩张。在瑞士,只有维氏和1893年创立的威戈这两家刀具厂可以用瑞士国旗做标识。9·11事件后,威戈销售收入下滑40%左右,公司无力支撑,通过银行转手卖给了维氏。八年之后,维氏整合了威戈的军刀业务,至此维氏军刀成为瑞士军刀唯一的代名词。

就是这样一家不考虑上市、永绝分红担忧的家族企业,在2018年达到5亿瑞郎的销售额,分店遍布全球,并成为了拥有厨房刀具、箱包、手表和香水等多元化业务的现代化集团公司。

维氏的管理委员会全部是家族成员,主要负责维持家族/公司的核心价值观、制定公司的长远发展战略,确定利润盈余的用途,以及选举公司管理委员会成员人选等事务。维氏公司委员会则主要负责业务发展,也有职业经理人,两个委员会之间没有重叠。

关于未来的接班人,现任CEO说,首先要专业,其次要认同这个家族的价值观和企业品牌的精神,但却不一定必须是家族成员。

卡尔·埃尔森纳家族四代掌门人,都真正把家族的价值观融在了企业的血与肉之中。他们希望把精力和耐心放在激励员工、满足消费者、提升产品质量,以及品牌建设上,对企业发展的愿景“不以月、季度为计时单位”,致力于“世世代代的长期发展”。

百年企业启示

企业发展的目标究竟是什么?

以上三家公司选择的发展道路,值得我们中国企业家借鉴和深思,尤其是在以下两个方面:

首先是家族企业的股权结构和控制权问题。

从家族治理的研究来说,一般会把家族企业分成几类,首先是家族管理,然后是家族控制,最后是家族拥有。

爱马仕家族当初选择上市,一方面是为实现全球化运营筹措资金,另一方面也是希望那些对公司管理不感兴趣的继承人能出售股份、拿钱走人,从而回笼和集中家族逐渐被摊薄的股权和控制权。

但上市就面临着流动性问题和被收购的风险。若当时考虑到用信托的办法来解决问题,那可能就不会有LVMH后来的偷袭了。即使后来爱马仕的家族信托解决了问题,但实际上,爱马仕豁免强行邀约,小股东没能打赢这场官司,其实是被官方照顾了。

家族信托的设计和安排,能在一定程度上起到提升家族凝聚力的作用。但家族信托也不是万能钥匙。香港的范博宏教授的一份报告显示,用家族信托来控制的企业,更容易出现的是发展不努力、员工人数不增长,分红分了很多但投资不足,销售增长也慢,整个公司发展懈怠。

一代、二代的家族企业,往往是靠着个人的拼命努力得到回报。但随着家族成员变多,在同股同权的情况下,大家得到的利益是一致的,出力干活的人不一定能获得和努力对等的价值,于是就出现了搭便车和家族劳模现象。

在这里可以给大家的一个建议是,在家族企业里,对他人的投入产出做出动态的调整,可以帮助家族和企业保持稳定。而且,这个动态调整一定要自己主动做,而不能被动等待。

是否可以通过制度上的手段解决搭便车和家族劳模问题?曾经有校友尝试过股权激励方案,即为企业资产增值设置合理的预期,比如5%或10%,在此范围内按同股同权来分配,而超过的部分则按照一定比例奖励给实际经营者。

第二,企业是否一定要上市,是否一定要做大做强?

阿诺特家族及其控制的LVMH集团在资本市场上翻云覆雨,依靠利用上市公司的游戏规则,或凭借独到的手段,走出了一条做大做强之路。

爱马仕虽然选择了上市,但并未大举扩张,依然是单一品牌。然而上市后就会面对所有权和股权之间的矛盾,家族利益和企业利益的矛盾,而企业利益当中又有企业大股东的利益,小股东的利益和管理者的利益……

选择不上市的维氏集团同样走出了一条自己的路。疫情之下,维氏毅然遵循他们反周期的策略,开始做创新产品。

“ 所以,是否选择上市并不重要,上市不是企业发展的最终目标。大家真正需要静下心来选择的,是企业的发展方向——是规模,是价值实现,还是长期拥有?大有大的利,小有小的美。”

这就又回到了“月亮和六便士”的选择。速度和增长,需要资本投入,损害的是企业的稳定性,摊薄的是企业的内部能力;持续和稳定,可以不断增加企业的凝聚力和核心竞争力,但又会导致企业成长速度变慢。

脚下的路有很多条,每条路都很艰辛,也都有乐趣。这些问题并没有一个标准答案,每做一个选择,就像开了一扇门,解决了一些问题,但也会带来新的问题。

如果你在内心平静的时候拿出一张纸,首先想一想企业能够实现的目标有哪些,把它们一一列出来;其次,把这些目标按照你心中的重要性做一个排序。因为你不可能都做到,所以只能选一个作为最主要的目标,其他的目标跟着走。

一个人一辈子能够做成一件事情就很伟大。一旦这个目标明确,再想一想本文讲到的案例和方法,你肯定能从中找到最适合的方案。

本文根据丁远教授在中欧国际工商学院北京校区"博闻课堂"授课内容整理而成,经本人确认发布。

编辑 | 崔翔 边晓璇